Voraussetzungen

Berufliche Voraussetzungen

für die Fortbildung zum Steuerfachwirt

für die Fortbildung zum Steuerfachwirt

„Die Voraussetzungenzur Prüfungszulassung zum Steuerfachwirt“

Wer den Berufsweg zum Steuerfachwirt einschlagen möchte, muss vorher eine erfolgreiche Ausbildung zum Steuerfachangestellten abgelegt haben.

Des Weiteren muss dieser mindestens 3 Jahre Berufspraxis auf dem Gebiet des Steuer- und Rechnungswesen bei einem Steuerbevollmächtigten, Steuerberater, Wirtschaftsprüfer, Rechtsanwalt, vereidigtem Buchprüfer oder einer landwirtschaftlichen Buchstelle absolviert haben. Natürlich sollte man auch kommunikativ und zuverlässig sein und Spaß an der Arbeit mit Zahlen haben.

Des Weiteren muss dieser mindestens 3 Jahre Berufspraxis auf dem Gebiet des Steuer- und Rechnungswesen bei einem Steuerbevollmächtigten, Steuerberater, Wirtschaftsprüfer, Rechtsanwalt, vereidigtem Buchprüfer oder einer landwirtschaftlichen Buchstelle absolviert haben. Natürlich sollte man auch kommunikativ und zuverlässig sein und Spaß an der Arbeit mit Zahlen haben.

Voraussetzungen für die Fortbildung zum Steuerfachwirt

Zulassungsvoraussetzungen zur Prüfung des Steuerfachwirtes

(1) Zur Prüfung ist zuzulassen, wer Folgendes nachweist:

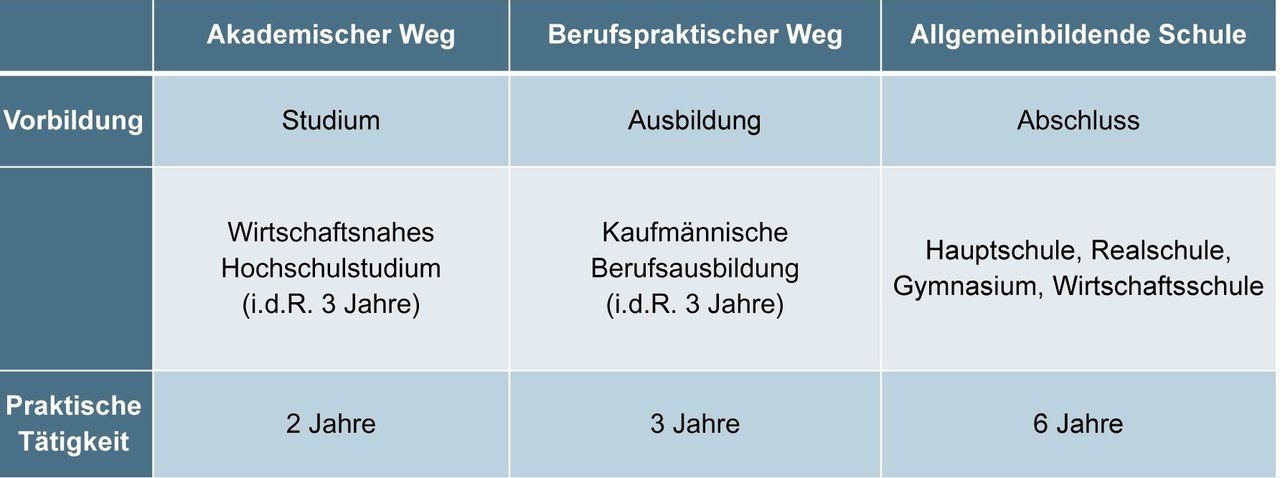

1. eine erfolgreich abgelegte Abschlussprüfung in einem anerkannten kaufmännischen oder verwaltenden Ausbildungsberuf mit einer Berufsausbildungsdauer von drei Jahren und eine auf die Berufsausbildung folgende, mindestens dreijährige Berufspraxis,

2. einen der folgenden Abschlüsse und eine darauf folgende, mindestens zweijährige Berufspraxis:

a) einen anerkannten Fortbildungsabschluss nach einer Regelung auf Grund des Berufsbildungsgesetzes als Fachwirt oder Fachwirtin oder als Fachkaufmann oder Fachkauffrau,

b) einen Abschluss als Staatlich geprüfter Betriebswirt oder als Staatlich geprüfte Betriebswirtin oder

c) einen wirtschaftswissenschaftlichen Diplom- oder Bachelorabschluss einer staatlichen oder staatlich anerkannten Hochschule oder einer Berufsakademie oder eines akkreditierten betriebswirtschaftlichen Ausbildungsganges einer Berufsakademie oder

3. eine mindestens sechsjährige Berufs-praxis. Die Berufspraxis muss inhaltlich wesentliche Bezüge zu den in § 2 Absatz 3 genannten Aufgaben haben und dabei überwiegend im betrieblichen Finanz- und Rechnungswesen erworben worden sein.

(2) Abweichend von Absatz 1 ist zur Prüfung auch zuzulassen, wer durch Vorlage von Zeugnissen oder auf andere Weise glaubhaft macht, Fertigkeiten, Kenntnisse und Fähigkeiten erworben zu haben, die der beruflichen Handlungsfähigkeit vergleichbar sind und die Zulassung zur Prüfung rechtfertigen.

Copyright © ABC Steuerfachschule GmbH 2023 © Alle Rechte vorbehalten.